A livello globale la richiesta di alloggi per studenti è fortemente aumentata negli ultimi anni. La domanda è spinta dagli sbalorditivi tassi di iscrizione registrati nelle principali destinazioni accademiche come gli Stati Uniti e il Regno Unito.

La spesa totale degli studenti internazionali a livello globale per gli alloggi raggiungerà un valore di 96,7 miliardi di euro entro il 2030.

Gli Stati Uniti rimangono il più grande mercato di alloggi per studenti al mondo, attirando ogni anno ingenti investimenti di capitale.

La crescita della popolazione e l’aumento della ricchezza nei paesi emergenti stanno guidando la domanda di studenti mobili internazionali globali

Gli alloggi per studenti sono segmentati in alloggi in affitto privato, residenze universitarie, residenze del settore privato, abitazioni domestiche e proprietà acquistate dai genitori

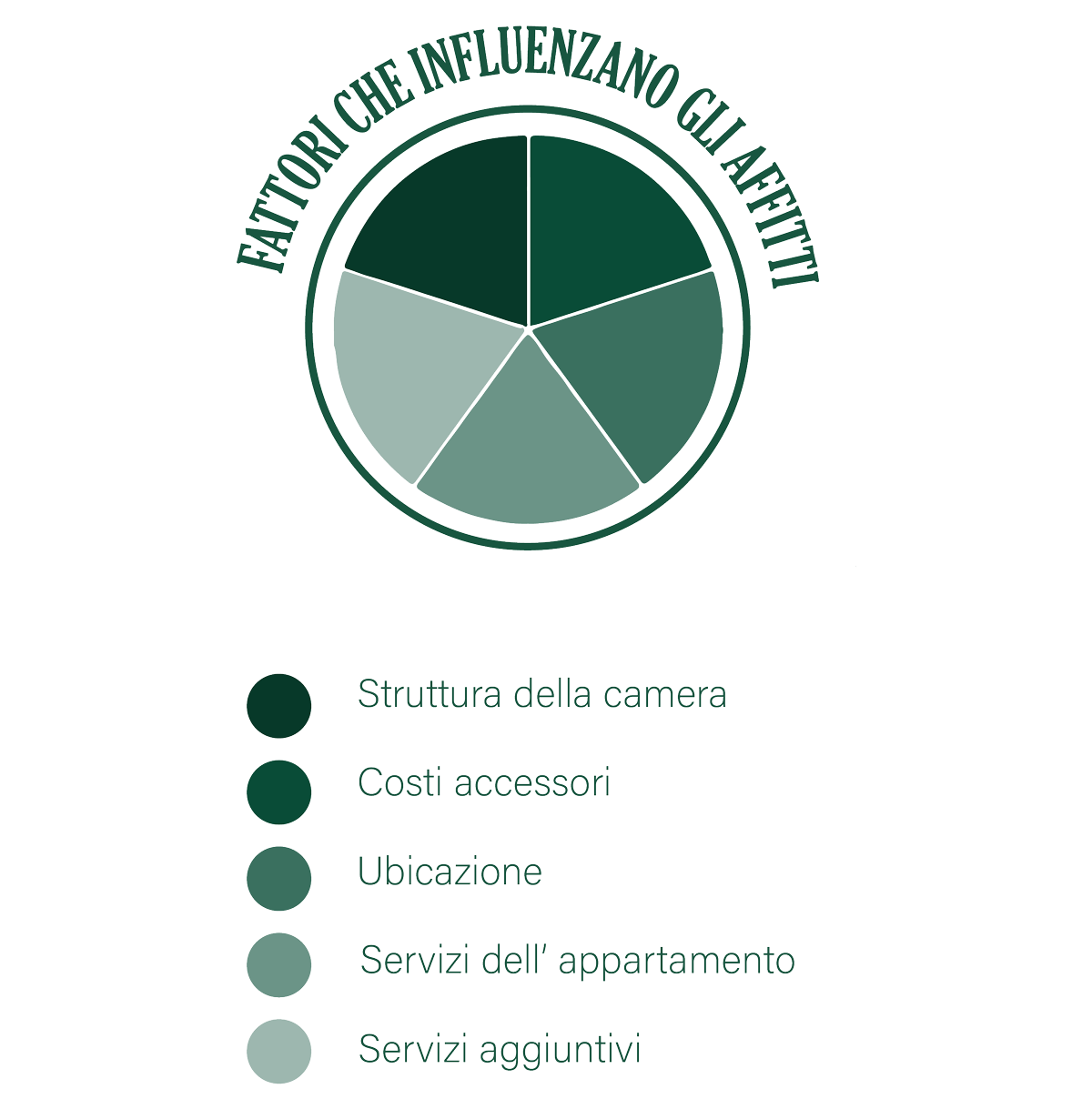

Asset class sempre più attrattiva

In Europa, il programma Erasmus+ (European Community Action Scheme for the Mobility of University Students) è stato un importante motore della mobilità degli studenti.

Si prevede che circa 9,3 milioni di persone parteciperanno ad attività di mobilità tra il 2022 e il 2027.

Nel 2023 gli investimenti in PBSA nell’Europa continentale e nel Regno Unito sono stati pari a 3,6 miliardi di euro.

tipologia di alloggi per studenti

Panoramica Settore

tipologia di alloggi

Queste sono le scelte più comuni e popolari tra gli studenti:

- Immobili gestiti da proprietari e concessi in affitto:

- Gli studenti condividono la casa con un certo numero di coinquilini, a seconda delle dimensioni dell’edificio.

- Di solito si trovano in quartieri con un’alta concentrazione di studenti, ma può anche far parte di aree più diversificate.

- Case e stanze gestite dall’università:

- Proprietà detenute da università e college che possono sembrare simili a normali case/appartamenti ma di solito hanno un aspetto e strutture standardizzate.

- Residenze universitarie:

- Di solito si trovano all’interno o in prossimità dei campus e offrono servizi.

- Soggiorni in famiglia:

- Opzione, soprattutto per gli studenti in visita dall’estero presso istituti più piccoli.

- Vivono in stanze vuote offerte da famiglie locali per brevi periodi che di solito non superano un anno.

mercato italiano

L’Italia è uno dei più grandi mercati educativi in Europa, con 98 università in diversi mercati immobiliari

Il mercato italiano degli alloggi per studenti è molto frammentato, con alloggi tradizionali in stile dormitorio di proprietà di enti pubblici e ordini religiosi

L’attività in Italia è in aumento tra gli operatori privati e gli sviluppatori, con gli enti pubblici che continuano a rimanere vincolati da una spesa pubblica limitata

Il mercato italiano degli alloggi per studenti ha 66. 000 posti letto e si prevede che 45.000 saranno aggiunti entro la fine del 2027

Circa la metà dell’offerta di posti letto è concentrata a Milano, Roma, Firenze, Torino, Bologna e Pavia

Le città universitarie in città di minor dimensione hanno un’enorme necessità di posti letto

Nei primi nove mesi del 2023, gli investimenti in studentati nell’Europa continentale e nel Regno Unito sono stati pari a 3,6 miliardi di euro. Gli investitori guardano con particolare attenzione Italia, Spagna, Polonia e Paesi nordici

Nei prossimi cinque anni, si prevede che il numero di studenti aumenterà in modo significativo nelle città italiane, guidando la domanda di alloggi per studenti

- L’Italia è tra i primi 10 paesi di destinazione per gli studenti in mobilità internazionale

- Vanta università di livello mondiale ed è al 5° posto per quanto riguarda Erasmus (European Region Action Scheme for the Mobility of University Students)

- Ha 98 università e diversi mercati immobiliari interessanti

- I prezzi degli affitti sono aumentati a causa della domanda molto elevata e della minore offerta

L’Italia accoglie circa 1.000.000 di studenti internazionali all’anno

La maggior parte degli studenti internazionali in Italia proviene dalla Cina, Romania e Albania

Il completamento di una laurea è un come fattore determinante della domanda da parte degli studenti internazionali

Le tasse universitarie italiane, in media, sono alla pari con le tasse universitarie europee, circa 2.250 euro all’anno per le università pubbliche e 19.000 euro all’anno per quelle private

L'opportunità di mercato è straordinaria

Il mercato dello student housing in Italia rappresenta una delle opportunità di investimento immobiliare più promettenti del Paese. Con 1,9 milioni di studenti universitari e un tasso di copertura di appena il 4,5% contro una media europea del 20-30%, il divario domanda-offerta è evidente.

Attualmente esistono solo 85.000 posti letto gestiti professionalmente, mentre la domanda potenziale supera i 600.000 studenti fuori sede (circa il 32%). Questo gap strutturale crea un’opportunità unica per investitori che vogliono entrare in un settore ad alta crescita con rendimenti stabili e prevedibi

La crescita del mercato è sostenuta da trend strutturali

L’internazionalizzazione delle università italiane porta un flusso crescente di studenti stranieri, attualmente al 5% del totale e in aumento. La mobilità interna continua a crescere con studenti che si spostano dal Sud verso i poli universitari del Nord.

+4,6% annuo

Crescita studenti universitari

Gli investimenti privati hanno raggiunto €310 milioni nel 2024, con oltre il 70% di capitale straniero (Fondi esteri da Europa e Asia). Il settore rappresenta il 45% degli investimenti residenziali totali, confermando l’attrattività internazionale del mercato italiano.

70% +

Capitale da investitori internazionali

Il Piano Nazionale di Ripresa e Resilienza stanzia 1,2 miliardi di euro per creare 60.000 nuovi posti letto entro il 2026, validando l’importanza strategica del settore e creando un effetto moltiplicatore per investimenti privati.

60.000

Nuovi posti letto potenziali entro 2026

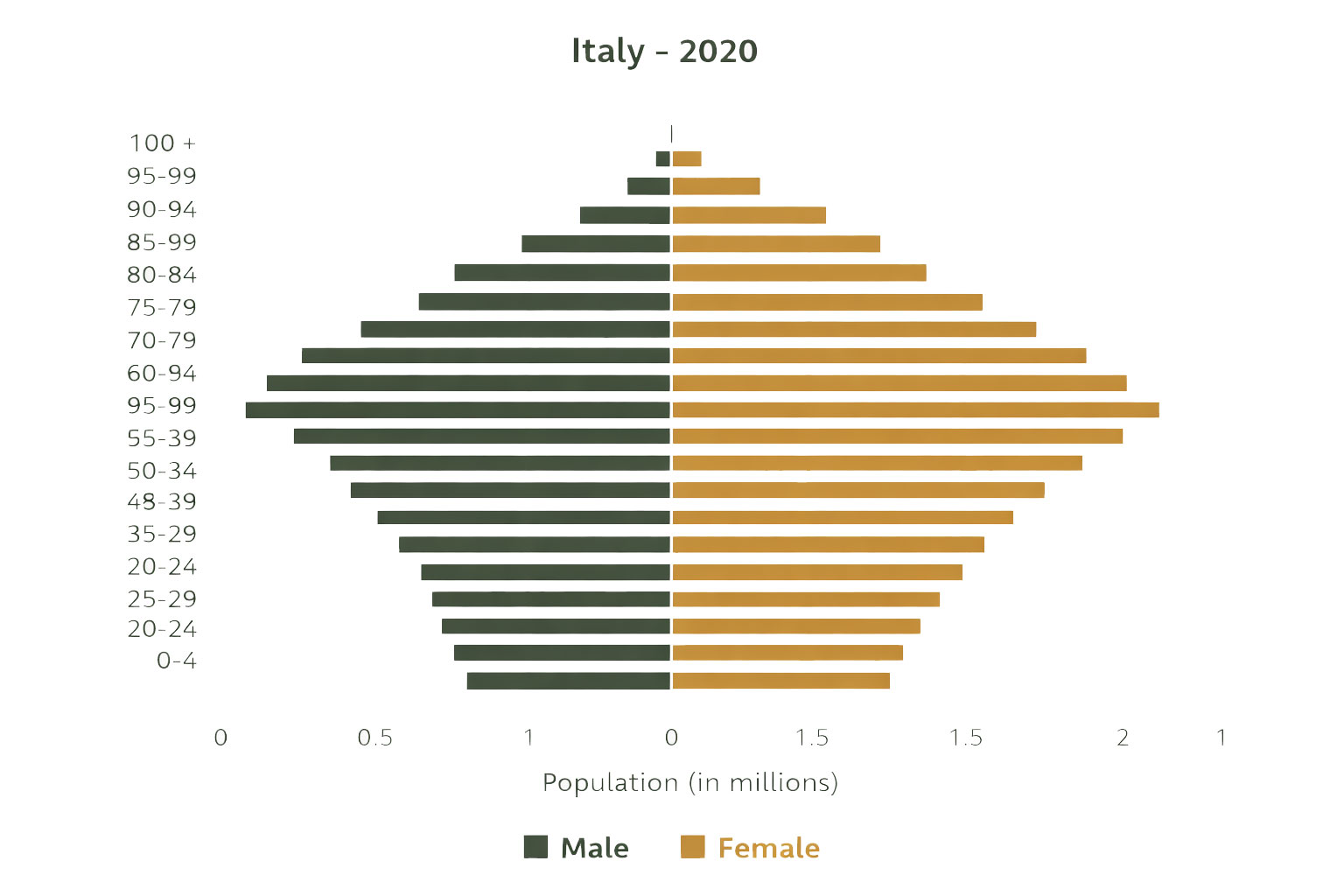

Popolazione studentesca in crescita nel breve termine

STRUTTURA DEMOGRAFICA ITALIA

La piramide demografica mostra una concentrazione interessante nella fascia 20-30 anni, target primario per student housing.

CRESCITA IMMATRICOLAZIONI 2024/2025 PER AREA GEOGRAFICA

NORD

CENTRO

SUD

Studenti Internazionali

16.850 immatricolati (5% del totale)

Finestra di opportunità 2025-2027: La crescita delle immatricolazioni (+5,7%) e l’aumento degli studenti internazionali (+4,6%) creano condizioni favorevoli per lo sviluppo del portfolio nel breve termine.

Distribuzione delle opportunità (fonte: Idealista)

La distribuzione geografica evidenzia la concentrazione delle opportunità nei poli universitari del Nord Italia, dove domanda e capacità di spesa sono più elevate.

Concentrazione geografica

Milano

Gap posti letto

€700-800/mese

Canone medio stanza singola privata (senza utenze e servizi)

Roma

Gap posti letto

€600-700/mese

Canone medio stanza singola privata (senza utenze e servizi)

Bologna

Gap posti letto

€550-650/mese

Canone medio stanza singola privata (senza utenze e servizi)

Padova

Gap posti letto

€500-600/mese

Canone medio stanza singola privata (senza utenze e servizi)

Torino

Gap posti letto

€500-600/mese

Canone medio stanza singola privata (senza utenze e servizi)

Chiaramente i prezzi tendono ad aumentare notevolmente se ci si avvicina al centro in citta’ come Milano e Roma, ed anche se consideriamo monolocali o bilocali).

Il caro affitti alimenta la domanda di soluzioni professionali

STRUTTURA DEMOGRAFICA ITALIA

Il Problema

Aumento medio affitti 2025

in tutta Italia

Il mercato degli affitti privati è in crisi con aumenti che rendono sempre più difficile trovare alloggi adeguati e accessibili. Gli studenti affrontano canoni crescenti, contratti poco trasparenti e standard abitativi variabili e poco confortevoli.

Milano: €750/mese medio

Bologna: €600/mese medio

Padova: €550/mese medio

Roma: €650/mese medio

Questa situazione crea un’opportunità per operatori professionali che offrono soluzioni all-inclusive, trasparenti e di qualità. Gli studentati moderni rispondono a un bisogno reale: sicurezza, prevedibilità dei costi, servizi integrati e comunità.

Costi trasparenti

Pacchetti all-inclusive senza sorprese

Servizi integrati

Wi-Fi, palestra, sicurezza, community

Alta retention

60%+ studenti rinnovano per l’anno successivo

Premium pricing

Disponibilita’ a pagare per qualità garantita

contattaci